Az Interactive Advertising Bureau (IAB) szakmai szervezet adatai világszerte mértékadó piaci információnak számítanak. Hazai képviselőjük, az IAB Hungary idén is elkészítette az előző év hazai digitális reklámköltéseit áttekintő AdEx riportot, ami az iparág hivatalos digitális reklámköltési rangsora. A szerkezet érdemben nem változott:

a display továbbra is dominál, amit elsősorban a social költések és a videós formátumok húznak.

Erős növekedést mutatott a retail média: amíg 2024-ben újdonságként, első alkalommal szerepelt a riportban, 2025-re 31 százalékos növekedésével a piac egyik legdinamikusabb motorjává vált. A listing szegmensen belül szintén megugrott az ingatlan-és a járműhirdetések piaca; az előbbi oka nyilvánvalóan a 3 százalékos lakáshitelnek köszönhető ingatlanpiaci növekedés. A videós formátumok népszerűsége töretlen.

Az IAB Hungary közzétette a piaci szakemberek idei várakozásait bemutató AdExpect kutatást is, ami az elmúlt öt évhez képest szerényebb összpiaci várakozást jelzett 2026-ra. Az ismét fizetendő reklámadót jelölték meg a piacra legkárosabban ható tényezőként, ugyanakkor az országgyűlési választásokat, illetve második helyen annak eredményét nagyobb költésre ösztönző hatásnak tartják.

stabilizáció

Miután a Magyar Reklámszövetség bemutatta a 2025-ös év média- és kommunikációs tortájának adatait, Novák Péter, az MRSZ elnöke és az IAB Hungary Adex Munkacsoportjának vezetője beszámolt a hazai digitális piacra vonatkozó számokról.

A digitális reklámpiac 2024-hez hasonlóan a tavalyi évben is a stabilizáció jegyeit mutatta a hazai és nemzetközi gazdasági realitásokhoz képest, és várhatóan ezen a növekedési pályán folytatja útját idén is

– értékelte az eredményeket.

A piaci szereplők önbevallásán és az összesített, szakértői becsléseken alapuló 2025-ös évi médiaköltésekre vonatkozóan a legfontosabb megállapítások:

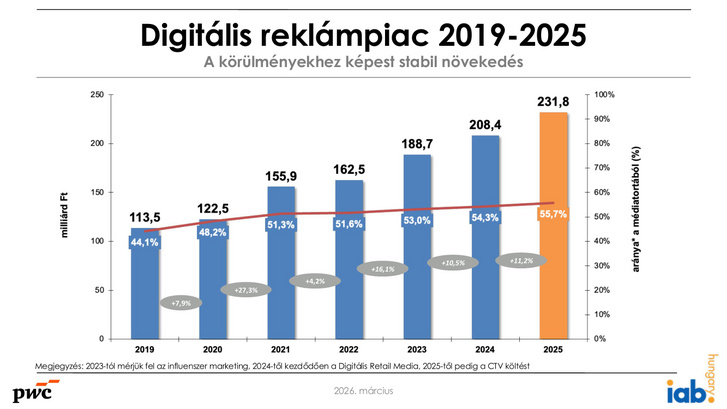

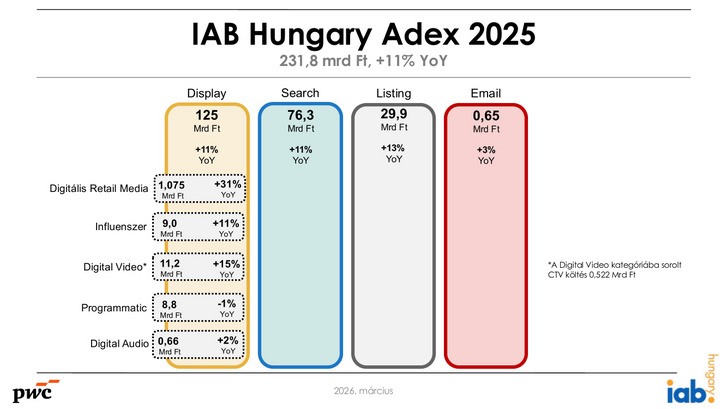

- A hirdetők tavaly 231,8 milliárd forintot költöttek reklámozásra a digitális térben, amely a 2024-es évhez viszonyítva 11,2 százalékos növekedést jelent.

- A költések legnagyobb szegmense 2025-ben is a display volt 125 milliárd forintos piacméretével, amely az előző évhez képest 11 százalékkal,

2019 óta pedig több mint a duplájára nőtt. Az évek óta tartó növekedést a social költések megugrása hajtja.

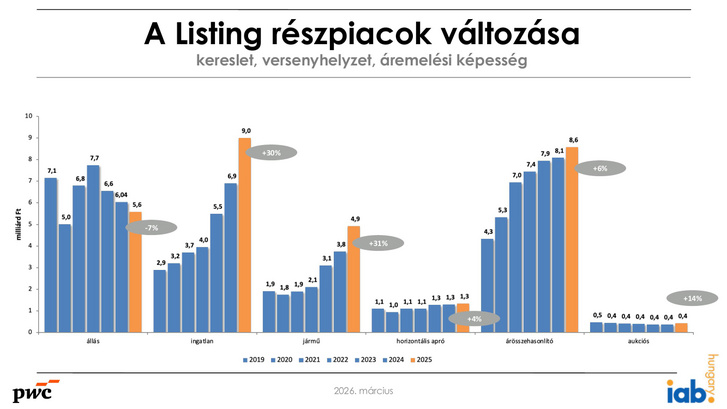

- A search 76,3 milliárd forintos szegmense szintén 11 százalékos, a listing 29,9 milliárdot érő szektora a piaci átlagnál magasabb, 13 százalékos bővülést ért el az előző évhez képest. A listing terület hat alszegmense közül a gazdaság alakulására gyorsan reflektáló álláshirdetési részpiac 7 százalékos csökkenést, az ingatlan- és a járműhirdetések piaca azonban jelentős növekedést mutatott, 30 és 31 százalékkal.

- Az e-mail marketing szegmense 3 százalékos bővülést eredményezett a 2024-es évhez képest, de még így is elmarad a 2021-es 1,1 milliárd forintos piacméretétől.

A display területen belül külön vizsgált részterületek közül a digitális videó szektora 15 százalékkal nőtt az előző évhez képest, összesen 11,2 milliárd forintot mozgatott meg a piacon. Ez az összeg – az AdEx riport újdonságaként – már a connected TV-hirdetésekre vonatkozó költéseket is tartalmazza, amely 2025-ben 522 millió forint volt. Ez csak az IAB Hungary Médiaszekciójába tartozó vállalatok negyedéves NORI önbevallása szerinti összeg, tehát nem tartalmazza többek között az olyan nemzetközi tartalomszolgáltatók bevételeit, mint a YouTube vagy a Netflix.

Az AdEx a display szegmensen belül a videó mellett további részterületeket is vizsgált, amelyek az alábbi mozgásokat mutatják számokban:

- A nemzetközi tapasztalatokkal szemben a hazai programmatic szektorban megtorpant a költési szándék: a 8,8 milliárd forintos piacméretével 1 százalékos csökkenést mutatott a 2024-es évhez képest.

- A digitális audio a korábbi évek gyors, nagyobb mértékű fejlődéséhez viszonyítva a 2025-ös évben mérsékeltebb növekedést mutatott: itt 2 százalékos bővüléssel 659 millió forintos költés volt tapasztalható.

- Az influenszermarketing-költés a 2025-ös évben már 9 milliárd forintos részpiacként mutatkozott, 11 százalékos bővülést elérve. A növekedésben a több fizetett poszt megjelenése mellett az áremelkedés is szerepet játszott. Ez az összeg konzervatív szakértői becslés eredménye, mivel ennek a területnek jó részére még mindig nem lehet rálátni. Az összköltés becslésekor csak azon, reklámmegjelöléssel ellátott megjelenéseket vették figyelembe, amelyek megfeleltek a GVH- és szakmai ajánlásoknak.

- A digitális retail media bevételeit a PwC közreműködésével már második alkalommal mérték fel: a kiskereskedői önbevallások alapján a szektor 31 százalékos növekedést elérve közel 1,1 milliárd forintos reklámbevételt könyvelhetett el a tavalyi évben. Egyébként a kínálat is bővül ezen a téren, a további növekedés kulcsa a mérhetőség és az adathasználat fejlődése. A piac ráadásul nagyobb is lehet, ugyanis nem mindegyik ilyen típusú bevétellel rendelkező kereskedő tudta külön megadni ezt az adatot.

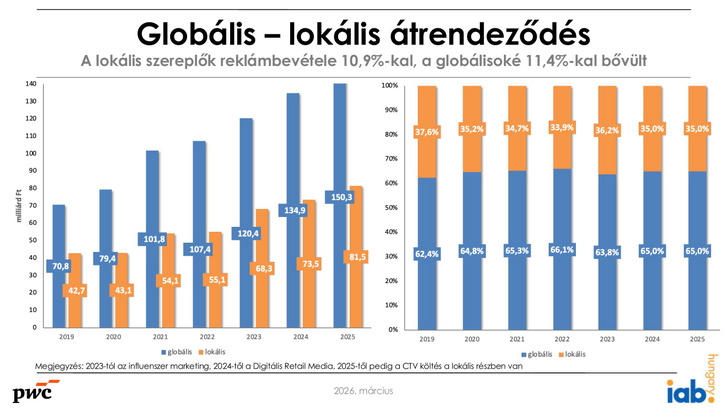

A globális és lokális szereplők aránya

A globális szereplők aránya szinte évek óta kétharmados többséget mutat a hazai szereplőkkel szemben.

2025-ben a hazaiak reklámbevétele a korábbi évhez képest nagyobb mértékben, 10,9 százalékkal bővült.

2024-ben ez a mutató 6,5 százalék volt. Ezzel szemben a globális szereplők bevételei a 2024-es évhez képest picit kisebb arányban, 11,4 százalékkal nőttek a tavalyi évben (2024-ben ez a szám 12,1 százalék volt) .

Várakozások

Az IAB Hungary az AdExpect keretében már 11 éve vizsgálja, hogy az adott évben mekkora digitális piaci költésre és milyen reklámpiaci trendekre számítanak a hirdetők, az ügynökségek, a médiatulajdonosok és a szolgáltatók. A kitöltők ezúttal is az IAB-tagvállalatok és az IAB Hirdetői Klub képviselői, valamint az Önszabályozó Reklám Testület tagjai voltak. A kérdőívet 61 válaszadó töltötte ki.

- A megkérdezett szakemberek átlagosan számítva 9,2 százalékos növekedést várnak a teljes digitális piacra és 4,6 százalékos bővülést a hazai szereplőkre vonatkozóan.

- A különböző válaszadói csoportok megoszlását tekintve idén is a reklámköltési értéklánc elsődleges forrásainak számító hirdetők a legoptimistábbak a növekedés kapcsán, és az értéklánc másik végén álló médiatulajdonosok a legpesszimistábbak.

Az elmúlt öt évhez képest mind a négy csoport szerényebb összpiaci várakozást jelzett 2026-ra.

- A hirdetési csatornák területén idén is a connected TV növekedésében bíznak a legtöbben, de az in-stream video szegmenssel, illetve a social media (fizetett hirdetések) és az influenszer-együttműködések növekedésével kapcsolatban is magasak a várakozások; a lista végén pedig – a múlt évhez hasonlóan – a kereső-, a natív- és a display-reklámok szerepelnek.

- A válaszadók a 2026-os évet meghatározó jelenségek közül a júliustól ismét fizetendő reklámadót jelölték meg a piacra legkárosabban ható tényezőként; a reklámpiacot várhatóan nagyobb költésre ösztönző hatásként pedig az országgyűlési választásokat, illetve második helyen annak eredményét jelölték meg.

- A közösségimédia-platformok között a hazai digitális reklámköltés irányát és mértékét tekintve a legnagyobb mértékű növekedést a TikTok esetében, a legkisebbet pedig a Facebook kapcsán jósolják a piaci szereplők, de mindegyiknél pozitív eltolódást várnak.

Az optimizmuskutatás részeként a szakma általános hangulatindexét is meghatározták egy mínusz 3 és plusz 3 közötti skálán 2026-ra vonatkozóan, amely az előző évekhez képest alacsonyabb, de továbbra is pozitív, 0,57-es összértéket mutat.

Érdemes összehasonlítani a 2025-ös AdExpectet a mostani, valós adatokkal: a szakemberek 10,9 százalékos bővülést vártak, vagyis tavaly alábecsülték a valós növekedést, ami 11,2 százalék lett. A hazai szereplőkre 7,9 százalék volt a becslés, ami 10,9 százalék lett.

Makrogazdasági háttér

A kutatások bemutatása kapcsán Madár István, a Portfolio vezető elemzője előadást tartott a globális és hazai makrogazdasági kilátásokról. Eszerint a magyar gazdaság három és fél éve nem tud érdemben növekedni, a gyenge konjunktúra egyetlen valódi húzóereje a háztartási fogyasztás, amely a Covid utáni inflációs sokkból mostanra tért magához, és amelynek növekedését éves szinten 4-5 százalékra becsülik.

Ennek ellenére a lakossági óvatosság továbbra is jelen van, ami különösen a nagy értékű, tartós termékek (például új autók) vásárlásának stagnálásában mutatkozik meg. A fogyasztás szerkezete összességében is átalakult: a termékvásárlás helyett a szolgáltatások irányába tolódott el.

A helyzet vesztese egyértelműen a retail szektor, nyertese pedig a szolgáltató ágazat.

A legnagyobb kockázatokat a hazai gazdaságpolitikai kihívások (például költségvetési hiány, új növekedési modell kialakítása), a választások előtti bizonytalanság, valamint a geopolitikai konfliktusok miatti esetleges energiaársokkok jelentik. Összességében a piacot egy óvatos optimizmus jellemzi az elmúlt két évhez képest. Ugyanakkor a 2020 előtti időszakhoz viszonyítva egyértelműen több strukturális probléma azonosítható, ami jóval óvatosabb üzleti tervezést igényel.

A teljes reklámtortáról korábban itt írtunk.